如果仍以25萬南非幣(假設原購買成本2.4×250萬=600萬),保守每年配6%,複利滾息,一年有2650000南非幣,第二年2809000南非幣本利,第三年2977540南非幣本利,請不要只看南非幣:台幣匯差,假設幾年後……美元:南非幣匯率保守只從1:14升值到1:10,你的南非幣兌換美元可以換到297754美元(10:1),美元兌換台幣相當於8932620(1:30),3年下來8932620-6000000=2932620(台幣)。3年報酬率有1.488倍。

如果現在南非幣直接換回台幣,用600萬折換成20萬美元,投資有6%報酬率,1年本利212000美元,第二年本利224720美元,第三年本利238203美元,3年下來約台幣7146096(台幣),投資報酬率1.19倍

匯率波動是短暫的,時間與複利才是幫你賺錢的啞巴兒子。

用強勢台幣換便宜的非美貨幣,逢低買基金再複利滾高本利,除不動用到生活本金,閒置南非幣(或澳幣)利滾利那裡不好?

Ps:如果真要全部換回美元,可以將全部南非幣轉入匯豐銀行,成為vip行員可以直接以大額南非幣直接敲匯換美元,不會一般銀行用南非幣換台幣,再用台幣換美元,而損失買賣2次匯損。

因為睡不著,你賣了跌兩成的南非幣配息基金,買進另一個也曾跌兩成的標的,就會睡得著?

"新興市場已經跌到相對低點了",很抱歉,你最近南非幣賣出的價位,過兩年來看也可能是相對低點喔!

套句強大很愛說的話:觀念不變,行為不會變。你容易緊張的個性很適合定存,美元優利定存一年3%以上,對無法承受兩位數跌幅的人來說,已經是不錯的利潤。但小心美元兌台幣是會波動的,如果你這筆錢總有一天要換回台幣。

迎財神三禮:勇氣、耐心、現金

投資三金律:逢低買、分批買、有錢買

既然不想繼續承受壓力,認賠出場了

那麼就先休息一段時間吧

等腦袋清空,心情沉澱一段時間再進場

市場永遠都在,永遠都有機會

近期一些FBI綠燈標的都已經開始反彈

"MuChen"近期一些FBI綠燈標的都已經開始反彈

看指標投資,會安定許多

「修正是被圍困的城堡,城外的人想衝進去,城裡的人想逃出來」

http://smart.businessweekly.com.tw/Read ... =34587&p=3

個人手上最久的一檔配息債是聯博全高收,一萬買了三次就停扣,從此忘了它的存在,7年多現含息報酬38%多,總比定存好太多了。

假設700萬平均每月只配6萬,10年配720萬,本也回來了,之後每月持續配6萬,人走了過戶給下一代繼續配(基金沒清算的話),要虧錢好像有點難。

"mrchildren"富蘭克林新興國家固定收益,今年最高點到最低點的跌幅-19.6%。

因為睡不著,你賣了跌兩成的南非幣配息基金,買進另一個也曾跌兩成的標的,就會睡得著?

"新興市場已經跌到相對低點了",很抱歉,你最近南非幣賣出的價位,過兩年來看也可能是相對低點喔!

套句強大很愛說的話:觀念不變,行為不會變。你容易緊張的個性很適合定存,美元優利定存一年3%以上,對無法承受兩位數跌幅的人來說,已經是不錯的利潤。但小心美元兌台幣是會波動的,如果你這筆錢總有一天要換回台幣。

您好~

基金波動本身我不太怕,因為基金若不是產業型的(如貝來德世礦),放長幾乎都會漲回來,我害怕的是匯率,我南非幣含息都是正報酬,但是南非幣貶值,每個月越配越少,且南非幣歷史驗證放長都是賠錢的,我領息是要支應生活花用,而不是要用利滾利、打南非幣定存、再買入配息基金、換負相關美金配息產品來解套、降低損失,南非幣現在低點誰也說不準,因為5元殺下來,4、3、2都是低點,未來很難說,也只能用過往的經驗來判斷、決策。我想說的重點是,南非幣波動這麼大,比美元多了4~5%利差是有值得持有去安心領利息的必要性?且還要扣3%銀行買入的成本,真的很虧。

"認真學"你要的答案都已在自問自答了!

如果仍以25萬南非幣(假設原購買成本2.4×250萬=600萬),保守每年配6%,複利滾息,一年有2650000南非幣,第二年2809000南非幣本利,第三年2977540南非幣本利,請不要只看南非幣:台幣匯差,假設幾年後……美元:南非幣匯率保守只從1:14升值到1:10,你的南非幣兌換美元可以換到297754美元(10:1),美元兌換台幣相當於8932620(1:30),3年下來8932620-6000000=2932620(台幣)。3年報酬率有1.488倍。

如果現在南非幣直接換回台幣,用600萬折換成20萬美元,投資有6%報酬率,1年本利212000美元,第二年本利224720美元,第三年本利238203美元,3年下來約台幣7146096(台幣),投資報酬率1.19倍

匯率波動是短暫的,時間與複利才是幫你賺錢的啞巴兒子。

用強勢台幣換便宜的非美貨幣,逢低買基金再複利滾高本利,除不動用到生活本金,閒置南非幣(或澳幣)利滾利那裡不好?

Ps:如果真要全部換回美元,可以將全部南非幣轉入匯豐銀行,成為vip行員可以直接以大額南非幣直接敲匯換美元,不會一般銀行用南非幣換台幣,再用台幣換美元,而損失買賣2次匯損。

您好~

剛開始買也是假設,一切都算的很美好,但是後來發現事與願違,我領息是要支付生活花用,不是要用滾利去對抗南非幣貶值,還是買美元穩當些,我現在的銀行直接可以南非幣換美元,感謝你的資訊提供。

"dcc496"蕭碧燕老師常說:如果買債是為了配息,必須做到3要素:1.以領息為目的、2.長期投資、3.不在乎淨值的波動;如果能做到,你就會是贏家!

http://smart.businessweekly.com.tw/Read ... =34587&p=3

個人手上最久的一檔配息債是聯博全高收,一萬買了三次就停扣,從此忘了它的存在,7年多現含息報酬38%多,總比定存好太多了。

假設700萬平均每月只配6萬,10年配720萬,本也回來了,之後每月持續配6萬,人走了過戶給下一代繼續配(基金沒清算的話),要虧錢好像有點難。

您好~

三要素的前提是美元計價,而不是10年貶60%的南非幣,我記得蕭老師非常不推薦南非幣,所以他的論調不適合套在南非幣上面,也謝謝你的打氣,我已經認賠90萬賣了,之後也會買美元計價的基金,遵循三要素。

您的對帳單也是美元計價,若換成南非幣計價,中間沒有把配息做投資,含息或許會正,但比較台幣應該都是賠的。

https://www.moneydj.com/funddj/yp/yp012 ... tm?a=ALBD7

我也有買這檔,長期績效還不錯,配息率較低,但長期績效應該會贏"安聯成長收益基金",用台幣買入,績效不管任何時間買入,都不錯,南非幣也許會走跌,但美國經濟會繼續成長,有點負相關,趁最近美國跌10%,應該可以買一些。等到績效慢慢回到本金700萬,再考慮換回台幣也可以。美國應該不太可能10年後跌60%啦....

如果買"富蘭克林新興國家債券基金"比較不建議,因為跟你之前買的南非幣基金性質相似。

FF 大除了投資所得外,還有工作收入嗎?

總經太難懂,但可不可能 "看著線圖走勢,心中有感,再理性決策"?你賺的一塊錢不是你的一塊錢,你存下的一塊錢才是;但存下來的那一塊錢要以何種形式存在?

既已認賠又要立刻進場,這樣對嗎?而且還是富蘭克林新固收(可以查一下它的績效嗎?不要每次跌倒的姿勢都一樣)

最後我要說,您並不適合投資基金,還是存定存吧!

"FF4~15"基金若不是產業型的(如貝來德世礦),放長幾乎都會漲回來.......南非幣歷史驗證放長都是賠錢的......

你的觀念很混亂且成見很深,可能「專家」的話吃太多

讓數據說話

你今年買進的安聯收益成長基金,還有你要買的富蘭克林新興國家固定收益基金,同一檔基金,今年以來美金計價跟南非幣避險計價的績效如何?

安聯收益成長基金 自今年以來報酬率 美金0.25% 南非幣避險4.25%

富蘭克林新興國家固定收益基金 自今年以來報酬率 美金-6.78% 南非幣避險-3.03%

可以在強配息100的類別中,比較同一基金不同幣別的績效(但強大沒有選到富蘭新固收的南非幣,不知道為什麼?)

https://www.fundhot.com/indexMonthlyDividendBF.php

你要改變命運的方式,只有資產配置!而且至少要做到有股有債有風險資產有投資級資產,「配組」版的文章可多讀,有些大大有配投資級的經驗。

只靠一兩檔基金在那邊殺進殺出,賠了錢就說理專沒說清楚,開始翻這個投資項目的黑歷史(新固收修正個一兩成的歷史績效也不少喔),你永遠都睡不著。

您說您害怕匯率波動,所以選擇改用美元投資 => OK, 這個邏輯上算是合理的選擇, 與南非幣相比,美元的確是較穩定的標的.

但是您選擇的標的 : 富蘭克林新興市場固定收益, 先不說其報酬率問題, 單單只看其投資標的, 都是新興市場債(本地貨幣), 另外這檔還有額外做匯率操作, 都是您想要避開的匯率波動部分耶!

如果您是害怕匯率波動, 應該要選擇美元資產會相對穩定, 但是配息率通常就較低囉!

還是建議您多爬爬配息專區, 看看各位前輩如何做相關配置.

"fcpro"歷史驗證長放都賠錢......南非幣配息基金是2014年才問世的,還不到5歲,要怎麼驗證長放賠錢?

你要改變命運的方式,只有資產配置!而且至少要做到有股有債有風險資產有投資級資產,「配組」版的文章可多讀,有些大大有配投資級的經驗。

只靠一兩檔基金在那邊殺進殺出,賠了錢就說理專沒說清楚,開始翻這個投資項目的黑歷史(新固收修正個一兩成的歷史績效也不少喔),你永遠都睡不著。

強大在SMART雜誌上提過配息基金的資產配置觀念,可以參考

我覺得買的便宜比較重要

川普信仰弱美元

未來的事情誰知道

不過賣掉也好

比較睡的著

只是新固收跌你真的睡得著嗎

這種文章真的是不太想回

本身邏輯就矛盾, 看來美其名是要發表自己意見, 實則希望看到有人附和.

是要討論什麼?

Peggy點出了我不想回的矛盾點.

要睡得好, 怕匯率出南非幣, 結果又去挑這檔基金.

這樣會睡得比較好??

裝睡的人是叫不醒的

"jsfun""fcpro"歷史驗證長放都賠錢......南非幣配息基金是2014年才問世的,還不到5歲,要怎麼驗證長放賠錢?

你要改變命運的方式,只有資產配置!而且至少要做到有股有債有風險資產有投資級資產,「配組」版的文章可多讀,有些大大有配投資級的經驗。

只靠一兩檔基金在那邊殺進殺出,賠了錢就說理專沒說清楚,開始翻這個投資項目的黑歷史(新固收修正個一兩成的歷史績效也不少喔),你永遠都睡不著。

強大在SMART雜誌上提過配息基金的資產配置觀念,可以參考

謝謝~很受用!

"yesmans"大家人太好, 真是感人

這種文章真的是不太想回

本身邏輯就矛盾, 看來美其名是要發表自己意見, 實則希望看到有人附和.

是要討論什麼?

Peggy點出了我不想回的矛盾點.

要睡得好, 怕匯率出南非幣, 結果又去挑這檔基金.

這樣會睡得比較好??

裝睡的人是叫不醒的

您好~

我已經說明的很清楚,南非幣的波動或影響到我生活,所以我認賠90萬賣出了,要別人附和我意見對我有什麼好處呢?

我也說了,淨值波動我不是很怕,因為基金放長都會賺的回來,但是南非幣放長就是10年虧60%,所以我以後也不會碰南非幣,再加上富蘭克林這支得很深了,美元年化以到10%以上左右,我認為現在進場的點和配息率我還蠻滿意的,請問一下這樣有什麼問題呢?

我來此版發問,是想要看看大家怎麼說、大家交流交流,怎麼會被你講成這樣呢?

現在各國匯率都在競貶,美金只是相對安全,但也有貶值壓力

小弟向來以價格來做投資的依據,然後參考FBI指數來決定買不買

如果美元掉到30左右或許再進場比較合適

個人意見請參考

熊市不滿倉,牛市漲再多都與你無關

~主動擇時,被動選股,週期投資~

"醜不拉機"個人認為如果你只擔心匯率,其實美元目前也算相當強勢,我是覺得有點高,上漲機率低,下跌機率高

小弟向來以價格來做投資的依據,然後參考FBI指數來決定買不買

如果美元掉到30左右或許再進場比較合適

個人意見請參考

學會看FBI來輔助投資決策,你會安定很多,加油~~

你生氣,股票也不會漲停,又何必~

"jsfun""fcpro"歷史驗證長放都賠錢......南非幣配息基金是2014年才問世的,還不到5歲,要怎麼驗證長放賠錢?

你要改變命運的方式,只有資產配置!而且至少要做到有股有債有風險資產有投資級資產,「配組」版的文章可多讀,有些大大有配投資級的經驗。

只靠一兩檔基金在那邊殺進殺出,賠了錢就說理專沒說清楚,開始翻這個投資項目的黑歷史(新固收修正個一兩成的歷史績效也不少喔),你永遠都睡不著。

強大在SMART雜誌上提過配息基金的資產配置觀念,可以參考

強大這篇文章寫得很棒啊~幹嘛這麼低調不通知已成為專欄作家

你生氣,股票也不會漲停,又何必~

"FF4~15"我已經說明的很清楚,南非幣的波動或影響到我生活,所以我認賠90萬賣出了,要別人附和我意見對我有什麼好處呢?

我也說了,淨值波動我不是很怕,因為基金放長都會賺的回來,但是南非幣放長就是10年虧60%,所以我以後也不會碰南非幣,再加上富蘭克林這支得很深了,美元年化以到10%以上左右,我認為現在進場的點和配息率我還蠻滿意的,請問一下這樣有什麼問題呢?

我來此版發問,是想要看看大家怎麼說、大家交流交流,怎麼會被你講成這樣呢?

不用太在意,很多大大都是刀子嘴豆腐心,你看,說不想回答的,還不是也回答的很認真(顆顆)

大大應該還沒買吧?還好你有上來問,我也覺得你可以趁機學會資產配置,保證一輩子受用

理想很豐滿 現實很骨感

以我來說有一半的資金都是鎖在類定存保單裡供日後陸續到期再拿出來投入各項資產配置裡(以下會提到),領月息或年息或複利投資

另一半資產股市、ETF、基金 但都是以5%報酬率做資產配置,所以一定是股和債之間做了平衡

例如

1。基金,台幣30%、美元30%、非美貨幣40%(CNY AUD ZAR)面會買成80%配債息,20%配股息

2。ETF 是全台幣 50%債券ETF(含特別股與不動產) 50%股票ETF(0050 0056 00692) 這些都是有配息的功能

3。股票 選五檔買 領除權息與做價差都有

資金多的人比較建議這樣分散投資 不要太集中在相似的標地物上

當然~如果是男生似乎比較喜歡積極型的投資方式,我的這種方式需要很長時間的佈局進場,連外匯都是分批買的~

peggy大的附圖要看,「富蘭克林新興國家固定收益」雖然以美元計價,但他投資的都是本地貨幣,當表上那八九個國家匯率有大變動時,他就會大漲大跌,那些國家可比你害怕的南非幣波動要劇烈的多了。

這支基金的經理人-「哈森泰博」也建議FF大可以查一下,他今年五月入了阿根廷的局後到現在還沒出來- -

這支基金也因此一路暴跌至今,美元很大機率也還會再升息,新興市場可能到明年第一季都還不會太好過(這句我個人觀點)。

我知道你現在很想做一些事救回你的錢,但現在最好的做法是什麼都不要做,然後觀察市場,做功課。

痛みを感じろ 、痛みを考えろ、 痛みを受け取れ、 痛みを知れ,ここより,世界に痛みを,神羅天征。

以現在最新淨值3.94去算,配息率有6%多,就算來到金融海嘯短暫的低點2.8,淨值虧損也不過接近3成

等於就算明天運氣那麼差遇到海嘯,穩穩配息個幾年也能立於不敗之地,當然前提是資金控管很重要

金額越大,心就越穩,當然就不能計較那一筆錢的"收益" (我全部丟活儲不管它)

除了配息基金相對於股基較穩健之外,備用金更是壓艙石

幾乎所有的新興市場債都跌上一大段了,富蘭克林新興固收當然也不例外

目前算是相對低、不錯的買點,但還是建議依照強大心法,採分批買入的對策

總經太難懂,但可不可能 "看著線圖走勢,心中有感,再理性決策"?你賺的一塊錢不是你的一塊錢,你存下的一塊錢才是;但存下來的那一塊錢要以何種形式存在?

"FF4~15"

您好~

我已經說明的很清楚,南非幣的波動或影響到我生活,所以我認賠90萬賣出了,要別人附和我意見對我有什麼好處呢?

我也說了,淨值波動我不是很怕,因為基金放長都會賺的回來,但是南非幣放長就是10年虧60%,所以我以後也不會碰南非幣,再加上富蘭克林這支得很深了,美元年化以到10%以上左右,我認為現在進場的點和配息率我還蠻滿意的,請問一下這樣有什麼問題呢?

我來此版發問,是想要看看大家怎麼說、大家交流交流,怎麼會被你講成這樣呢?

你做什麼決定,自己能安心就好

其實不管你投資什麼基金,都會有

1風險:匯率起伏、標的漲跌

2成本:買賣手續費、管理費

現在轉進美元到底是對還是錯?到目前為止是強勢,但是會不會現在是美元的高點了?或者可以在高原期持平多久?誰都不會知道。

所以只要你還投資基金,你永遠會面臨風險波動,還有必須要支付相關成本。

既然你已認賠殺出,再誠心建議你一次

買中華電信的股票吧

配息再差也能打趴你原本的定存,而且你不需要負擔風險,交易成本也不高,每天都可以安心睡覺,而且相對不會倒

希望這次你能聽進去

"emidio"你做什麼決定,自己能安心就好

其實不管你投資什麼基金,都會有

1風險:匯率起伏、標的漲跌

2成本:買賣手續費、管理費

現在轉進美元到底是對還是錯?到目前為止是強勢,但是會不會現在是美元的高點了?或者可以在高原期持平多久?誰都不會知道。

所以只要你還投資基金,你永遠會面臨風險波動,還有必須要支付相關成本。

既然你已認賠殺出,再誠心建議你一次

買中華電信的股票吧

配息再差也能打趴你原本的定存,而且你不需要負擔風險,交易成本也不高,每天都可以安心睡覺,而且相對不會倒

希望這次你能聽進去

您好~感謝您!

可是中華電好像因為4G削價競爭的關係,今年財測恐怕達不到,今天股價也跌1.5%上下,我台幣還好300萬子彈,會在密切注意,買再便宜些價位,好讓殖利率漂亮些,謝謝你!

美元債真的比較穩,但是新興市場是個波動極大的標的,不適合長期持有.我是買了之後才發現我沒強心臟.我現在只是在等一個合適的點換成美元高收益.但是重點是這類高波動標的,真的只能佔總資產的20至30%,不然不好睡啊.

版友們都很熱心,豆子嘴豆腐心,不要介意.

對了,我還認賠15%賣了中國,一樣因為睡不著.

在這兒看到你的組合,有一個小小的想法是,你要不要做資產配置呢?單挑一支基金,波動會很嚇人的。尤其是新興市場債

如果可以把債種分散,時間也分散,勝率會高一點

最近的債都算是很貴,利差都很小,給你兩個連結研究一下

高收債利差 https://fred.stlouisfed.org/series/BAMLH0A3HYC

新興市場債利差 https://fred.stlouisfed.org/series/BAML ... ?cid=32297

給你參考

買債要買在利差大的時候,現在一下子進去,我怕你要套很久

"FF4~15"=====

以上述刪...

若是這樣的話,投資組合就是:

鋒裕美元綜合債卷5萬美金,月配180元美金

富蘭克林新興國家股定收益20萬美金,月配約1666美金,匯率以30算,大約55000/月。

懇請前輩賜教,或請提供意見、看法,謝謝你們。

哇...才沒多久,FF大您的這個帖爆紅呢...

我自己算了算..扣掉房產、保險與無法買賣的股票投資,我自己目前在市場中所投入的現金,也沒有您多呢..

所以在您面前,也不太敢有什麼好的建議..

唯一一個要提醒您的,您每次投資都使用 show-hand 模式嗎?

這種 全部都在差不多同一個時間下單做買賣... 心臟 真的要很強喔

話說回來,我很喜歡讀您的這一帖喔...因為裡面 有很多強友,每個人都在您的帖留下了自己的看法.. 恩..很好

與您分享一句話...

專家讓別人做,我們只要當贏家就好....

我忘了是哪一位投資的老師說的...但聽了我就記在自己的心裡了...

您目前會處於比較焦慮的狀態,可能最大的原因是因為之前資產配置比較欠缺考慮(無論是理專建議或是個人決策),今天若您南非幣的部位是70萬不是700萬,損失不是90萬而是9萬,也許您的焦慮會少上許多 ~~資產配置可以跨幣別、跨標的,因此若資產配置得宜,是不是匯率對您的影響性就會較現在降低許多了呢?

您目前已決定停損贖回,是否如版上各位大大所言,重新先思考資產配置的重要性,而先不急著將剩下的錢幾乎全數投入富坦新固收基金 ? 當然此標的目前的確處於低檔(在FBI的指標中都歷歷可證),但不代表未來波動之下,不會有更低且讓您感到再度焦慮的狀況產生,畢竟我們進場前,除了思考 標的如預期發展的狀況,也應考量若標的不如預期時,我們應如何去應對 以及 自己可以承受的程度到哪裡 等等。

至於資產配置的方法,版上強大、及許多前輩都有發表許多文章可供參考,小弟就不獻醜了XD

最後是南非幣匯率的部分,因為與您相關的部分為南非幣 與台幣 之間的漲跌關係,也許過去南非的政治混亂、經濟未成熟帶來太多的負面影響,因此您抓的歷史匯率表現可能一路從5下降至目前水準讓您比較擔憂....但近期南非總統祖馬下台,且默默的中國大陸投資南非當地的金額也不斷增加 (如下附檔所述),顯示南非的政治經濟面也許有改善的機會;且近來台幣因外資支持,台股上萬點而處於強勢,若未來真的處於較大的修正時,台幣出現貶值情況,南非幣兌台幣會較現在孰強孰弱還無法得知,不一定就會是一路向下的態勢...

個人見解,提供您思考 !

"小迷糊"...其實我還沒賣,是再等一個時機,等美元掉下來,可能要等一兩年以後吧!

美元債真的比較穩,但是新興市場是個波動極大的標的,不適合長期持有.我是買了之後才發現我沒強心臟.我現在只是在等一個合適的點換成美元高收益...

我的情況有部分類似,長期收益資產全以斐幣持有,平均換在2.3,只是我沒那麼看壞它

估計再過兩個月以後斐幣匯率會比較漂亮,要兌回台幣花用、或是換成其他處於低位階的貨幣 (ex.AUD),應該都會比現在好得多

匯率看長不看短 ... 來日方長,不急,且拭目以待

總經太難懂,但可不可能 "看著線圖走勢,心中有感,再理性決策"?你賺的一塊錢不是你的一塊錢,你存下的一塊錢才是;但存下來的那一塊錢要以何種形式存在?

千萬 三思而行

對於 富坦新固收

剛好我已持有它5年多了

買在幾乎最高點12.21

它現在真的超級便宜

原幣不含息大約-35%

含息總報酬約2-3%

其實感受並不是太好

如果大大您只貪圖它的高息

請不要期待它淨值的漲幅

並要接受它本地貨幣的波動

如果可以…至少請分批進場

既然分手了南非幣

就應該往更安全的地方去

才能睡得安穩丫

以上 供參

"jack1234"臨床醫學有所謂 "病例討論, case report"; 這種討論會不是公審會, 反而是學習會的概念,

其用意不在批判醫生為何犯錯, 醫生不是神, 誰能無錯呢!!

FF4大大勇於提供失敗案例開討論會, 讓同儕從中汲取經驗, 是非常值得尊敬的.

我個人認為當下只有兩樣可買:

1: 左上圖被打趴的雜幣

2: 連槓47期, 頭獎邁向16億元的威力彩

兩樣東西一樣狀況: 除非你這輩子都不買它, 否則現在應該都是不錯的買點...

jack

連威力彩我也是每天買一張,只要他沒開出頭獎,哈哈哈

我直接針對開版大挑選的標的來評論

富蘭克林-新興固收美元A (Mdis)股,首先我們看它的績效

三個月、六個月、一年分別是-4.14、-12.16、-10.27 ,標準差10.72

說明這檔可能是屬於防禦力弱 起伏大的基金

雖然幣別轉換(南非>美元)可減少匯率影響

但還是改變不了它波動較大的事實

或許是您此次轉換標的時需要考慮的

我建議轉換美元配息標的時

申購平台要用先鋒,因為該平台可以選擇孳息方式,

當然一樣可配息入賬,但這邊建議選擇配權

目標在衝單位數

我不知道為何基富通沒有這個功能,大概跟談代理時有關吧

上面大大有人提到中華電,我覺得這也是不錯的標的

我存債基也存股票 但若願意再做點功課

還可以發現很多股價便宜,且殖利率優於中華的個股

最後,如果決定要建立美元部位

切記要留意匯率 境外基金買到一個好的匯率

雖不能說是不敗 但至少求個先勝!

富蘭克林新固收2010年最低的淨值9.93,到現在最新的淨值是13.3,漲了34%左右。中間也是有漲有跌,長期看起來,趨勢是往上的。而南非幣在2010年淨值大概在4-4.5上下,到現在最新的淨值大概是2.13,跌了將近50%,中間也是有漲有跌,但長期趨勢下降很明顯。我無法猜測南非幣之後是否會因為政經大好而一飛衝天,未來的事情誰也猜不到,但過去的例子告訴我們,長期趨勢向下,我也希望他有一天可以突破下降趨勢,畢竟我自己也有南非幣債基,只是這些日子看它的表現,理性的思考下,這樣的情況應該不容易發生!!

F大砍掉南非幣讓自己心安,這部份我認同,畢竟投資不要影響生活,賠錢事小,健康事大。當然現在也有可能剛好砍在低點,但誰知道現在是低點或是之後還有更低點呢?新固收這隻確實淨值變動也不小,但就我的立場來看,景氣循環有漲有跌,今年新興市場真的很不好,明年也不一定好,但遲早有一天會變好,這也是大家在說的,長期持有債基幾乎都是會賺錢的,只是賺多賺少的問題,但長期持有貨幣不一定能賺錢,南非幣十年貶值60%,由5塊到2塊,但如果要由2塊再漲回5塊,不是漲60%就可以了,是要漲2.5偣==很佩服版上各大大對能對南非幣這麼有愛,希望它能早日突破下降趨勢,我也能早點解套!!

"hhh3182000"殺出剛好南菲幣又漲了....

您好~

感謝關心,我是禮拜五出清基金,基金本身沒有賠,含息報酬率還是正的,我是以當天匯率計算大約損失80多萬元,我都是抓最慘狀況,所以說90萬元,大約要下禮拜4、5南非幣才會進戶頭,所以今天一漲,我的損失大約回了10萬左右,希望這氣勢延續,理專聽到我的決定也嚇到了,匯率給我很漂亮,幾乎是即期賣出的匯率,所以損失應該沒這麼多,我也不想算了~~

"jackyko0720"不才也發表一下自己的看法,我認為單一國家的貨幣,跟新興市場的基金,是沒辦法在同一個水平上比較。以南非幣跌了20%,而富蘭克林新固收也跌了20%來做比較,風險程度相同,我覺得不是很洽當的比較。新興市場基金,因為景氣是會循環的,漲高了會跌,跌深了也會漲。只是時間問題。但貨幣下跌不一定會漲回來,要看該國的政治經濟發展而定,如果領導人國家經營不善,長期下來貨幣就會愈來愈沒有價值,甚至還有像辛巴威/委內瑞拉這樣極端的例子。

富蘭克林新固收2010年最低的淨值9.93,到現在最新的淨值是13.3,漲了34%左右。中間也是有漲有跌,長期看起來,趨勢是往上的。而南非幣在2010年淨值大概在4-4.5上下,到現在最新的淨值大概是2.13,跌了將近50%,中間也是有漲有跌,但長期趨勢下降很明顯。我無法猜測南非幣之後是否會因為政經大好而一飛衝天,未來的事情誰也猜不到,但過去的例子告訴我們,長期趨勢向下,我也希望他有一天可以突破下降趨勢,畢竟我自己也有南非幣債基,只是這些日子看它的表現,理性的思考下,這樣的情況應該不容易發生!!

F大砍掉南非幣讓自己心安,這部份我認同,畢竟投資不要影響生活,賠錢事小,健康事大。當然現在也有可能剛好砍在低點,但誰知道現在是低點或是之後還有更低點呢?新固收這隻確實淨值變動也不小,但就我的立場來看,景氣循環有漲有跌,今年新興市場真的很不好,明年也不一定好,但遲早有一天會變好,這也是大家在說的,長期持有債基幾乎都是會賺錢的,只是賺多賺少的問題,但長期持有貨幣不一定能賺錢,南非幣十年貶值60%,由5塊到2塊,但如果要由2塊再漲回5塊,不是漲60%就可以了,是要漲2.5偣==很佩服版上各大大對能對南非幣這麼有愛,希望它能早日突破下降趨勢,我也能早點解套!!

您好~

真是說到我的重點,我也覺的南非幣會上上下下,但長期來說真是溫水煮青蛙~領息領到這麼不安心,甚至要打定存、再買配息基金等等解套,真是太累了,所以我認賠殺出,停損也是一種美德,而不是硬凹找理由,您圖說明了南非幣的趨勢,也是我擔心的,投資南非幣個人認為已經不是心臟大不大顆、有沒有膽識、睡不睡覺的問題了~

"jack1234"臨床醫學有所謂 "病例討論, case report"; 這種討論會不是公審會, 反而是學習會的概念,

其用意不在批判醫生為何犯錯, 醫生不是神, 誰能無錯呢!!

FF4大大勇於提供失敗案例開討論會, 讓同儕從中汲取經驗, 是非常值得尊敬的.

我個人認為當下只有兩樣可買:

1: 左上圖被打趴的雜幣

2: 連槓47期, 頭獎邁向16億元的威力彩

兩樣東西一樣狀況: 除非你這輩子都不買它, 否則現在應該都是不錯的買點...

jack

您好~謝謝您!

目前我初步的資產配置規劃,與您分享:

1、鋒裕美元綜合債卷 4萬美

2、鋒裕策略收益 10萬美

3、富蘭克林新興國家固定收益 5萬美

4、聯博美國房貸收益 5萬美

以上匯率都以30計算,一個月大約可以到4萬台幣,打算就不動了,放個5~10年,每個月配息來付付生活開支、偶爾出個國~

"jackyko0720"不才也發表一下自己的看法,我認為單一國家的貨幣,跟新興市場的基金,是沒辦法在同一個水平上比較。以南非幣跌了20%,而富蘭克林新固收也跌了20%來做比較,風險程度相同,我覺得不是很洽當的比較。新興市場基金,因為景氣是會循環的,漲高了會跌,跌深了也會漲。只是時間問題。但貨幣下跌不一定會漲回來,要看該國的政治經濟發展而定,如果領導人國家經營不善,長期下來貨幣就會愈來愈沒有價值,甚至還有像辛巴威/委內瑞拉這樣極端的例子。

景氣是會循環的 => 絕大部分時候正確。但若買了114的世礦、1,300的宏達電、1,900的黃金、... 就要活得夠久才看得到,所以買入的價位 (應該說是成本) 其實強烈地影響了最後的結果

匯率一直是最難掌握的東西,因為就是兩種貨幣互相比較 (比好或比爛) 而已。所以萬一真的發生金融風暴時,唯一有機會做多還能獲利的,就只剩匯率而已。

- 想當初歐元剛問世時,先是比美元強,後來比美元弱,之後十幾年就再也沒有看過比美元弱了。但若英國脫歐、義大利也來搗亂、...,會不會又掉到比美元弱?

- 斐幣會不會回到兌台幣5.8?或許有機會,只怕在那之前,斐幣配息基金早就因為利差不夠大而被投資人拋棄了。

- 我一直希望斐幣能像冰島克朗一樣 (只是要再乘上10倍):海嘯前冰島克朗兌台幣0.57 (對比斐幣5.8)、海嘯時跌到2.x,而利率狂拉到18%;近十年來,冰島克朗一直在2.x (2017-06曾短暫突破3.0),並未再破底,甚至應該說慢慢在爬升中,只是真的很慢...

總經太難懂,但可不可能 "看著線圖走勢,心中有感,再理性決策"?你賺的一塊錢不是你的一塊錢,你存下的一塊錢才是;但存下來的那一塊錢要以何種形式存在?

"FF4~15"

您好~謝謝您!

目前我初步的資產配置規劃,與您分享:

1、鋒裕美元綜合債卷 4萬美

2、鋒裕策略收益 10萬美

3、富蘭克林新興國家固定收益 5萬美

4、聯博美國房貸收益 5萬美

以上匯率都以30計算,一個月大約可以到4萬台幣,打算就不動了,放個5~10年,每個月配息來付付生活開支、偶爾出個國~

查詢了一下,以上這四檔幾乎這五年來的平均年報酬都在2%以下,幾乎等於美金定存,其實我也覺得奇怪,明明是債券,總有債息吧? 2018這一年表現不優就算了,那這五年來的債息到底跑到哪裡去了?大家可以討論一下。

"allenlu""FF4~15"

您好~謝謝您!

目前我初步的資產配置規劃,與您分享:

1、鋒裕美元綜合債卷 4萬美

2、鋒裕策略收益 10萬美

3、富蘭克林新興國家固定收益 5萬美

4、聯博美國房貸收益 5萬美

以上匯率都以30計算,一個月大約可以到4萬台幣,打算就不動了,放個5~10年,每個月配息來付付生活開支、偶爾出個國~

查詢了一下,以上這四檔幾乎這五年來的平均年報酬都在2%以下,幾乎等於美金定存,其實我也覺得奇怪,明明是債券,總有債息吧? 2018這一年表現不優就算了,那這五年來的債息到底跑到哪裡去了?大家可以討論一下。

Allen大,我說說我的看法,撇除3這一隻,另外三隻信評高,算是投資級債券。

投資級債券的債息本來就低了,1,2的月報可以看出來殖利率約3~5%, 4的部分沒寫,不過我估計應該也差不多。

以4%殖利率估算,扣除內扣費用,以1.25%算,每年的債息收入的確只有2%多,加上波動,可能就把報酬率跌掉了!

估計再過兩個月以後斐幣匯率會比較漂亮,要兌回台幣花用、或是換成其他處於低位階的貨幣 (ex.AUD),應該都會比現在好得多

匯率看長不看短 ... 來日方長,不急,且拭目以待

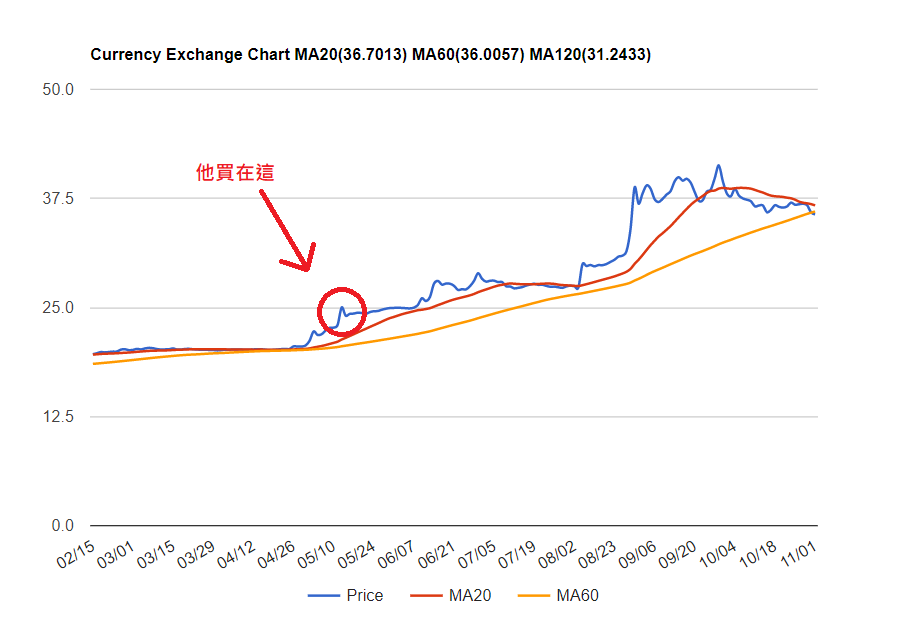

"FF4~15"南非幣今天認賠停損殺出,大約賠了90萬台幣,感謝版上許多人的寶貴意見,先說明我賣出的理由~

1、投入金額約700萬台幣,受不了波動,已經嚴重到影響睡覺以及工作

2、南非幣長期貶值,看線型一直突破不了上升趨勢線,貶值20%就是進入弱勢,一路從5下來貶了3次20%,且也看不出任何理由它會漲的理由

3、領息領的是安心,雖然利息高,但是太戰戰兢兢了,波動太劇烈

4、目前對於光匯率的波動就受不了了,未來還得面對淨值的下跌風險(多頭走了10年)、配息減少的風險(安聯收益成長一直調降),光想像就覺得可怕

5、即期買入賣出會差到3%以上,比過許多大金控,有到4~5%都有,等於說年配息還要在減掉起碼3%

=====

目前把賣掉的南非幣不知要換回還台幣,還是美金,台幣約600萬、美金約20萬

目前投資只剩鋒裕美元綜合債卷5萬美金,一個月可拿到180多美金

目前手上台幣約有300萬(打算股災進台股)

美金還有5萬定存,之前理專說有開放VIP3%多利率,已經打定存單

=====

現在想建立新的投資組合,領息要領得安心,都以美元為主,打算把南非幣換回美金(約20萬),進富蘭克林新興國家固定收益,進場理由:

1、這支基金已經跌深了,年化到10%以上,放兩年就可以補平南非幣虧損(一年10%,兩年就20%是這樣算嗎?)

2、新興市場已經跌到相對低點了

3、基金放長都會賺,且美元版領息比較安心

=====

若是這樣的話,投資組合就是:

鋒裕美元綜合債卷5萬美金,月配180元美金

富蘭克林新興國家股定收益20萬美金,月配約1666美金,匯率以30算,大約55000/月。

懇請前輩賜教,或請提供意見、看法,謝謝你們。

我只能說你資本雄厚.比較不怕認賠.要是我可能就不會賣.且最好不要把錢都投在一檔基金.你沒聽過雞蛋不要放在同一個籃子嗎?

不過你的po文這麼多人回覆.可見很多人對你的投資有興趣.我也可看到大家的意見.很有意思

相關討論

一樓

最新

TOP

END